2026年开年,港股和好意思股双上市公司名创优品(09896,MNSO.US)便迎来一记“当头棒”。

中国推广信息公开网自满,1月14日,其境内中枢实体名创优品(广州)有限包袱公司被广州市越秀区东谈主民法院列为被推广东谈主,推广金额达496.88万元。

这起看似不大的被推广案件,背后却攀扯出名创优品实控东谈主有关的干系风险——据天眼查信息,该案触及的广州名优商务发展有限公司已成为失信被推广东谈主,而名创优品实控东谈主叶国富控股的珠海念念益企业措置有限公司,对该失信公司抓股比例达30%,号称“城门火灾,殃及池鱼”。

更为严峻的是,这起被推广事件卤莽并非个例,而是名创优品2025年以来筹算弱势的一个缩影。长入其2024年年报及2025年以来各季度敷陈的公开财务数据不难发现,这家照旧凭借“平价优质”标签快速推广的零卖巨头,在收购永辉超市后,正堕入功绩下滑、欠债高企、现款流病笃、存货积压的多重逆境,财务健康度恶化,筹算风险也握住攀升。

1.营收增长难掩利润连降,三费激增侵蚀盈利空间

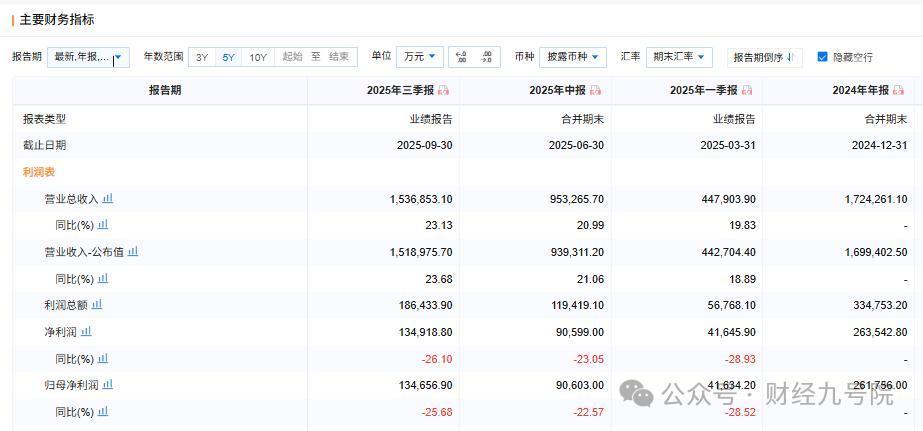

从名义上看,名创优品2025年以来的营收仍保抓着两位数增长,似乎连续着推广态势,但营收增长的“含金量”极低,归母净利润的抓续大幅下滑,早已流露其盈利身手的严重弱化。

财报数据自满,2025年一至三季度,名创优品归母净利润(颐养前,下同)离别为4.16亿元、9.06亿元、13.47亿元,同比降幅离别达28.52%、22.57%、25.68%,衔接三个季度保抓两位数下滑,且降幅恒久高于同期营收增速。值得精通的是,单季度推崇更显惨淡,2025年第三季度单季归母净利润仅4.41亿元,同比下滑超30%,降幅进一步扩大,盈利身手抓续承压。

利润下滑的中枢要津,在于销售用度、措置用度、财务用度(下称“三费”)的过快增长,变成了对利润的严重侵蚀。其中,销售用度的激增最为权臣,2025年一至三季度,销售用度离别达10.21亿元、21.81亿元、36.11亿元,同比增幅离别为46.72%、43.29%、43.37%,增速远超同期营收增速,成为合并利润的“主力军”。

据裸露,销售用度的激增主要源于国外直营门店的大范畴投资,尤其是好意思国等策略性国外阛阓的门店推广,带来房钱、东谈主工、物流等有关开支的大幅增多,仅2025年三季度,其推广及告白用度、授权用度、物流用度同比离别增长43.3%、20.8%、23.3%。

措置用度的增长雷同退却疏远,2025年一至三季度同比离别增长26.55%、20.33%、29.43%,主要因业务推广带来的东谈主员有关开支增多,肖似国内阛阓竞争加重导致的运营本钱高涨。

而财务用度的增速则最为惊东谈主,受有息欠债范畴大幅增多影响,2025年一至三季度财务用度同比离别激增296.27%、477.52%、656.57%,甘休三季度末,财务用度已高达2.33亿元,相较于客岁同期的基数,增长幅度逾越6倍,成为利润下滑的又一伏击推手。

事实上,名创优品的盈利逆境早在2024年便已埋下伏笔。2024年其虽收尾营收169.94亿元,同比增长22.8%,归母净利润也保抓正增长,但中枢盈利计划已出现松动,颐养后净利率从2023年的17.0%降至16.0%。参预2025年,营收增长的乏力与三费的刚性增长变成澄莹对比,“增收不增利”的困局进一步恶化,突显出公司筹算恶果的抓续下落和盈利阵势的脆弱性。

2.辱骂债双双激增钞票欠债率超60%,在手现款大幅缩水现款流承压

在利润抓续下滑的同期,名创优品的欠债范畴呈现“爆发式”增长,钞票欠债率大幅飙升,偿债压力急剧加大,财务风险已迫临劝诫线。

短期债务的激增尤为夺目。数据自满,2024年底,名创优品的短期告贷仅为5.67亿元,而参预2025年后,短期债务呈现逐月攀升态势,一季度末达6.49亿元,二季度末激增至17.07亿元,三季度末进一步高涨至18.86亿元,相较于2024年底,短期偿债压力呈几何级数增长,短期债务的快速增长已让其资金链靠近压力。

历久债务的增长雷同令东谈主恐慌。2024年底,名创优品的历久告贷仅为431万元,确凿不错忽略不计,而到2025年三季度末,历久告贷已激增到56.22亿元。历久债务的激增,一方面源于其国外推广和业务并购(如收购永辉超市有关钞票)带来的资金需求,另一方面也响应出公司筹算现款流不足以相沿其发展,只可依赖历久告贷弥补资金缺口。据裸露,2025年上半年,名创优品因收购永辉带来并表影响,总钞票大幅增长,但同期也推高了欠债范畴。

欠债范畴的双重激增,平直导致钞票欠债率的抓续攀升。2024年底,名创优品的钞票欠债率为42.85%,处于相对合理的水平;而到2025年二季度末,钞票欠债率已升至59.1%,三季度末进一步升至62%,短短9个月时分高涨近19个百分点,财务杠杆过高或将导致其抗风险身手下落,一朝阛阓环境恶化或融资渠谈收紧,将靠近偿债风险。

与欠债激增变成澄莹对比的是,名创优品的在手现款抓续缩水,筹算性现款流大幅下滑。

在手现款的下滑态势绝顶澄莹。2024年底,名创优品的现款及现款等价物为63.28亿元,资金储备相对满盈;2025年一季度末,现款及现款等价物为68.39亿元,二季度末为71.15亿元,但到了三季度末则大幅降至31亿元,较二季度末下滑56.4%,较2024年下面滑51%,短短几个月时分现款范畴“腰斩”。

现款缩水的背后,是筹算性现款流的抓续恶化。2024年,名创优品的筹算性现款流净额为21.68亿元,与净利润基本匹配,自我造血身手尚可;但参预2025年后,筹算性现款流净额抓续下滑,2025年上半年筹算性现款流净额为10.14亿元,同比下落21.61%;

到三季度末,筹算性现款流净额同比下滑幅度进一步扩大至36%,仅为13.00亿元。筹算性现款流的下滑,主要源于存货积压导致的资金占用,以及营收增长乏力带来的现款回款减少,响应出公司中枢业务的盈利身手和现款生成身手抓续弱化。

3.存货货值革命高,去库存压力突显居品滞销隐忧

在利润下滑、欠债高企、现款流病笃的同期,名创优品的存货范畴抓续攀升并创下历史新高,或进一步连累公司筹算功绩和现款流。

财报数据自满,2024年底,名创优品的存货范畴为27.5亿元;2025年一季度末,存货范畴小幅高涨至28.33亿元;二季度末进一步增至28.36亿元;三季度末则飙升至32.88亿元,较2024年底增长20.07%,同比增幅高达43.13%,创下历史最高水平。

甘休2025年三季度末,其存货范畴已占流动钞票系数的23.89%,占总钞票的11.47%,无数资金被存货占用,进一步加重了现款流病笃的步地。存货高企不仅占用无数资金,还可能靠近减值风险,进而影响利润空间。

存货高企的背后,是居品滞销和库存盘活恶果的下落。据裸露,2024年,名创优品国内门店的库存盘活天数增多5天至75天,国外门店库存盘活天数更是高达187天,同比增多56天,库存盘活恶果大幅下落。国外门店库存盘活天数激增,主要源于其国外推广接受的直营阵势,导致物流和供应链措置难度加大,居品滞销问题更为越过;国内阛阓则受KKV、Green Party等同类品牌的竞争挤压,阛阓份额被分流,末端需求疲软,导致居品积压。

值得精通的是,名创优品浮松扩充的IP策略,并未灵验改善其居品滞销问题。尽管公司与迪士尼、哈利波稀零逾越150个各人IP张开协作,IP商品在国外售售占比超40%,但部分IP滋生品(如哈利波特有关居品)销量不足预期,成为积压库存的伏击构成部分。同期,其旗下潮玩品牌TOP TOY虽收尾营收增长并初次盈利,但对举座利润和存货盘活的孝顺有限,无法灵验缓解存货高企的压力。

从境内主体被推广近500万元,到利润衔接三个季度大幅下滑;从辱骂债双双激增、钞票欠债率冲破劝诫线,到在手现款“腰斩”、筹算性现款流抓续恶化;从存货范畴创下历史新高,到居品滞销、去库存压力突显,名创优品刻下的筹算逆境不错说靠近前所未有的挑战。

本文转自微信公众号号“财经九号院”欧洲杯体育,智通财经剪辑:陈宇锋。