炒股就看金麒麟分析师研报,泰斗,专科,实时开云体育,全面,助您挖掘后劲主题契机!

专注于亚洲区域航路的锦江航运(601083.SH)功绩不竭强势。经初步测算,公司前三季度瞻望归母净利润11.7亿元至12.0亿元,同比增长62.72%至66.89%;扣非净利润11.525亿元至11.825亿元,同比增长68.62%至73.01%。

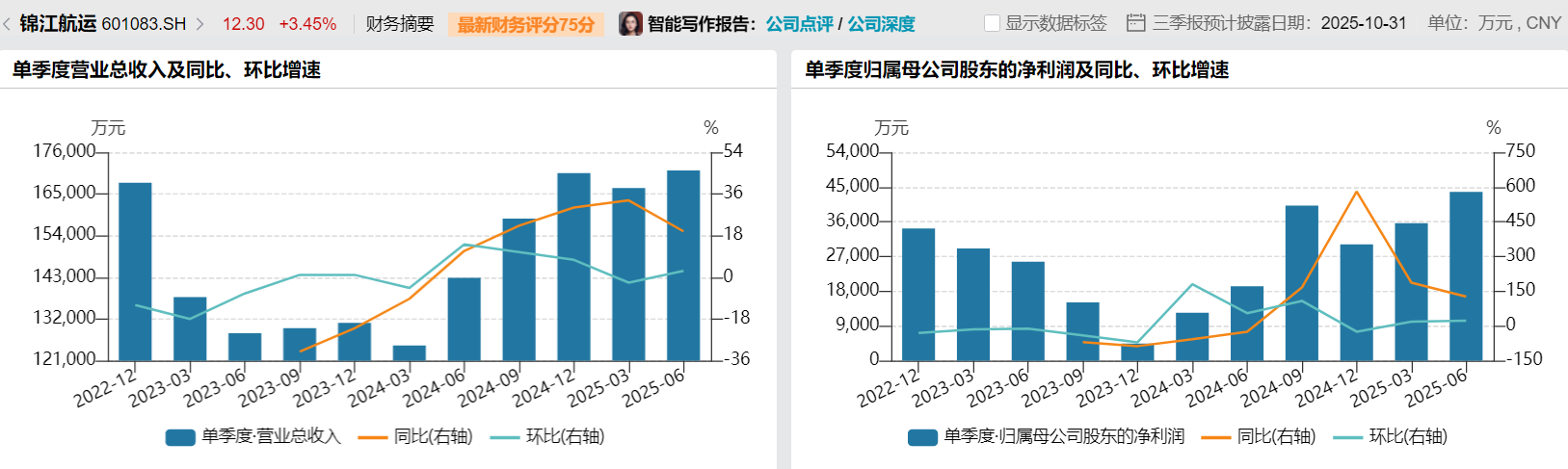

界面新闻记者发现,锦江航运本年前三季度赚取的利润已接近旧年全年的1.7倍。不外,在本钱市集,比同比数据更牵动东谈主心的,是环比趋势。要是将前三季度关键财务数据与上半年对比,一个不同的故事印迹开动浮现。

增速放缓

锦江航运前三季度归母净利润瞻望11.7亿-12亿元,同比增长62.72%-66.89%。采集上半年包摄于上市公司推动的净利润为7.95亿元揣摸,公司三季度单季瞻望归母净利润为3.76亿元至4.06亿元。环比看,相较于上半年平均每季度约3.9亿元的盈利水平,三季度单季的利润保合手寂静。

数据开首:WIND

WIND数据炫夸,从旧年开动,锦江航运单季度增速保管着高增长,本年一季度以来增速迟缓放缓。不外,相对寂静的利润数据,也代表了公司增长动能并非好景不长,而是具备较强的合手续性和韧性。

“环比来看,相较于第二季度,第三季度的盈利增速可能略有放缓。”行运分析师林宇凡对界面新闻记者深刻,“这背后有季节性、各人形式不信服性身分,也可能深刻着运价高位波动的压力开动袒露。”

数据开首:三季报预报

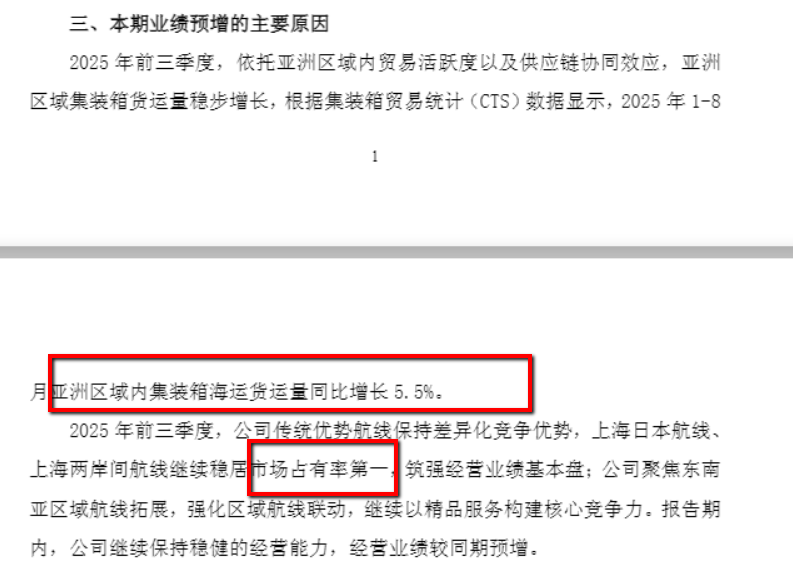

锦江航运透露,1-8月亚洲区域内集装箱海运货运量增长5.5%。关于主营亚洲区域阶梯的锦江航运来说,前三季度能赢得68%的净利增速表现不错说是一个比拟乐不雅的数据。一位不肯具名的行业大师“老船主”对界面新闻记者指出了另一个关键:“关键要看量价拆分。1-8月亚洲区域内集装箱海运货运量增长5.5%,这讲明需求基本盘是清楚的。公司增长动能远超行业平均增速,这更多是来自于其‘极品航路’战术带来的溢价才气和东南亚新航路的增量孝敬。在上海-日本、上海-两岸航路市占率第一的布景下,它领有订价言语权和客户诚心度。”

这么看来,锦江航运第三季度的利润增速环比放缓并非拐点。

异日的不信服性

锦江航运因为更生动、更具韧性的亚洲区域内商业,功绩有所保险。但变数或已袒露。

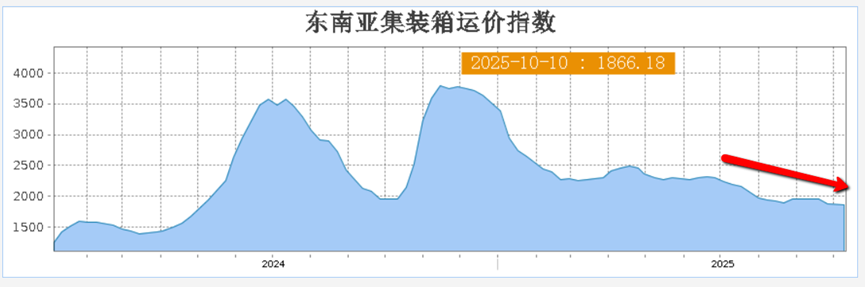

数据开首:上海航运走动所

行运行业资深投资东谈主严宽对界面新闻记者深刻:“2024年东南亚运价因远洋运力分流高潮,但 2025 年三季度已有12% 的远洋船舶回顾区域市集,径直冲击运价。” 上海航运走动所数据炫夸,锦江航运重仓的东南亚航路运价指数(CCFI-Southeast Asia)三季度环比下落 9.3%。

同期,亚洲区域内航路的丰重利润,势必勾引更多竞争者加入,或导致现存敌手接受更激进的价钱策略,市集竞争正在加重。锦江航运异日功绩走向将很猛过程上受上述身分影响。

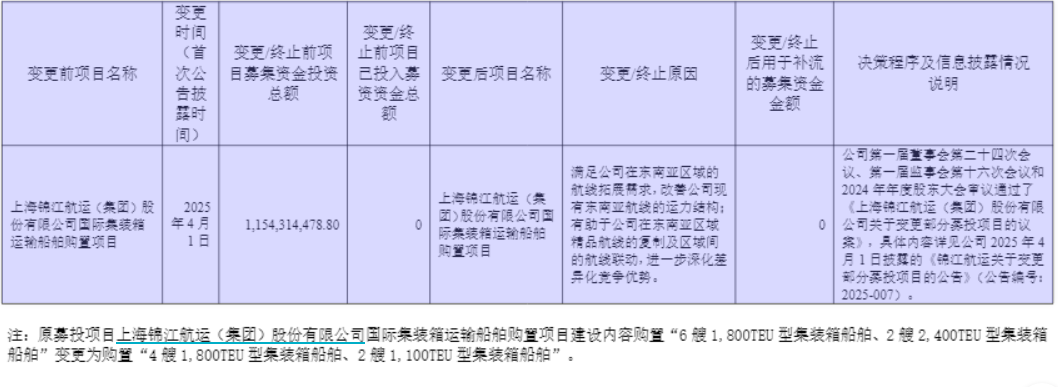

锦江航运此前半年报中有一项数据值得投资者高超。公司斥资11.54亿元购置6艘新船(4艘 1800TEU+2艘 1100TEU),看似精确匹配东南亚需求,但船舶录用周期长达14个月。亚洲商讨公司Linerlytica的预测,到2030年集运市集将靠近供需失衡。值得高超的是,公司原募投名堂缠绵购置的是“6艘1,800TEU型集装箱船舶、2艘2,400TEU型集装箱船舶”,大略是意志到了骨子需求端身分,该名堂变更至“4艘1,800TEU型集装箱船舶、2艘1,100TEU型集装箱船舶”。1800TEU和1100TEU属于船型生动,吃水浅的船型,锦江航运在数目和体量上齐进行了删减。

数据开首:中报、界面新闻运筹帷幄部

“集装箱船订单量已达到创记录的1040万TEU,占现存船队的31.7%,为2010年以来的最高水平。”Linerlytica告戒称:“上一次订单占现存船队的比例在2004-2009年间跨越这一水平日,花了10年才处置运力供应填塞。”

数据开首:Clarksons

Linerlytica指出,“集装箱船队的增长将不竭跨越需求增长,瞻望运力供应填塞将合手续到2029年。” 字据航运商讨机构的数据,异日一两年内,1800TEU至3000TEU这一区间的船舶录用量将迎来一个岑岭。集装箱航运是典型的强周期行业。现时,各人宏不雅经济靠近迎风,泰西需求疲软已导致骨干航路运价大幅回调,异日这部分填塞运力可能迟缓溢出到区域航路市集寻求前途,将加重区域航路的竞争压力,大略会影响到锦江航运所处区域的竞争表情。当统统玩家齐在归并赛谈加快时,市集能否消化统统的新增运力,要打一个问号。

11.54亿元的购置是一笔雄壮本钱开支,尽管锦江航运现在现款流充沛,但多数投资将拉低投资答谢率,并加多异日的固定钞票折旧。要是运力填塞导致运价战,新船带来的收入增长可能无法掩盖其本钱成本和运营成本,使得这笔投资从 “优质钞票” 回荡为 “财务包袱”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:高佳 开云体育